FORO CUBANO Vol 8, No. 72 – TEMA: Estrategias para confrontar los procesos de autocratización en América Latina

Romper la regla fiscal: un síntoma de autoritarismo

Abril y mayo de 2025

Colombia ha sido considerada un caso excepcional dentro de la Ciencia Política. Se trata de un país reconocido como una democracia formal, pero que ha convivido durante décadas con un conflicto armado persistente. A pesar de este contexto de violencia crónica, sus instituciones han demostrado una resiliencia notable, impidiendo el ascenso de líderes autocráticos. Esta paradoja contrasta con otros países con características similares, que bajo los marcos teóricos suelen derivar en regímenes autoritarios.

Las instituciones colombianas esta construidas para limitar el poder, funcionando como “frenos” para evitar el detrimento de la democracia. Estos frenos van desde limitantes políticos, judiciales y económicos que regulan cada uno de sus temas de experiencia para un buen manejo de un Estado democrático.

Uno de los principales frenos institucionales frente a decisiones económicas riesgosas es la regla fiscal, junto con la autonomía del Banco de la República. Ambos mecanismos actúan como contrapesos para evitar que el poder Ejecutivo incurra en un uso desmedido de los recursos públicos, cuyas consecuencias podrían comprometer la sostenibilidad fiscal en el corto y mediano plazo.

Sin embargo, el gobierno de Gustavo Petro ha roto con este principio, desconociendo la regla fiscal en un contexto de déficit creciente, con el objetivo de aumentar el gasto público y cumplir promesas de campaña. Esta decisión, sumada a los constantes llamados a debilitar la separación de poderes —incluyendo el cuestionamiento abierto al Congreso y la confrontación con entidades autónomas como el Banco de la República—, enciende alarmas sobre una posible concentración de poder en la figura presidencial, legitimada bajo la idea de convocar una Asamblea Nacional Constituyente.

Por tanto, este artículo busca evidenciar la importancia de la regla fiscal como un freno institucional en el ámbito económico y cómo su desconocimiento, en el contexto político actual, puede dar lugar a narrativas que justifiquen la concentración de poder bajo promesas populistas en Colombia.

La regla fiscal un freno en contra del uso irresponsable de las arcas públicas

Antes de 2011, la disciplina fiscal en Colombia se basaba en principios generales que no permitían un control efectivo ni específico sobre el manejo de las finanzas públicas. Un primer antecedente fue la Ley 38 de 1989, que estableció un marco normativo para el sistema de control fiscal a través de mecanismos como la auditoría, la fiscalización y el seguimiento de la ejecución presupuestal. No obstante, estos instrumentos estaban centrados principalmente en el monitoreo posterior del gasto, sin incidir de manera directa en su prevención o regulación.

Posteriormente, en 2003, se expidió la Ley 819, que introdujo lineamientos mínimos para la elaboración, aprobación y ejecución del Presupuesto General de la Nación (PGN), incorporando el principio de equilibrio fiscal. Según el IEFPA (2023), este principio busca asegurar que el gasto público se mantenga proporcional a los ingresos del Estado, evitando que se gaste más de lo que efectivamente se recauda. Sin embargo, tanto esta ley como los marcos anteriores seguían siendo demasiado generales y carecían de herramientas vinculantes para ejercer un control real sobre el gasto público.

Antes de 2011, la vigilancia fiscal estaba a cargo de la Contraloría General de la República, la cual realizaba microauditorías de carácter general sobre la administración pública, junto con controles frente a irregularidades y medidas de respuesta preventiva. No obstante, estos mecanismos resultaban insuficientes para garantizar un control eficaz del gasto público, dada la creciente complejidad de las finanzas del Estado.

En ese contexto, se expidieron la Ley 1473 y el Acto Legislativo 03 de 2011, mediante los cuales se adoptó la regla fiscal. Esta norma estableció que, a partir de 2022, el déficit fiscal del Gobierno Nacional Central no podría superar el 1 % del PIB, como una estrategia para contener el desbordado déficit fiscal que en ese momento se ubicaba en 2,3 % del PIB (Observatorio Fiscal, 2025). La regla permitía cierto margen de endeudamiento en periodos de volatilidad —especialmente por la caída de ingresos petroleros—, pero exigía a su vez medidas de ajuste para garantizar la sostenibilidad fiscal en el mediano plazo.

Como parte de este proceso, también se expidió la Ley de Inversión Social, que fijó metas concretas de balance fiscal, y se creó el Comité Autónomo de la Regla Fiscal (CARF), encargado de supervisar y verificar el cumplimiento de los lineamientos fiscales en Colombia.

Gracias a estos mecanismos, fue posible contener el gasto público excesivo y garantizar un crecimiento económico sostenido. En comparación con otros países de la región, Colombia logró mantener niveles estables de crecimiento entre 2011 y 2020, antes de la disrupción provocada por la pandemia (ver gráfico N.º 1).

Gráfico N°1 Crecimiento del PIB de Colombia

Tomado de: Banco Mundial. 2025. «Crecimiento del PIB (% anual)».

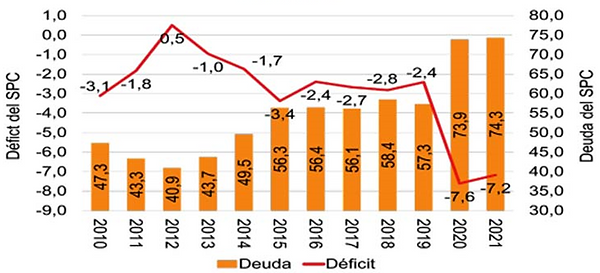

Sin embargo, la adopción de la regla fiscal también respondió a la necesidad de controlar los persistentes niveles de déficit fiscal estructural que han caracterizado históricamente a las finanzas públicas de Colombia. Entre 2013 y 2019, el déficit se mantuvo entre el -3,4 % y el -2,4 % del PIB, una situación preocupante pero que, bajo el plan del Comité Autónomo de la Regla Fiscal (CARF), se proyectaba corregir progresivamente hasta alcanzar el equilibrio fiscal en 2022.

No obstante, la irrupción de la pandemia de COVID-19 obligó al gobierno a incrementar significativamente los niveles de endeudamiento, especialmente a través de entidades crediticias internacionales, mientras que la caída del recaudo tributario, producto de la parálisis económica y la incapacidad de muchas empresas para cumplir con sus obligaciones, agravó aún más el desequilibrio fiscal (ver gráfica N.º 2).

Gráfica N°3 Déficit fiscal histórico frente al endeudamiento de Colombia

Tomado de: Contraloria General de La República. 2021. Situación de la deuda pública. Bogotá D.C.: Contraloria General de La República.

En 2020, los efectos de la pandemia provocaron el nivel de déficit fiscal más alto en dos décadas, alcanzando un -7,6 %. Para 2021, la deuda pública llegó al 74,3 % del PIB, equivalente a $874,88 billones de pesos. No obstante, en 2023 se logró reducir el déficit al 3,2 % y se cumplieron las metas de pago de la deuda.

Sin embargo, ya sin los efectos excepcionales de la pandemia y en un contexto de normalización de la actividad empresarial, industrial y laboral, el déficit volvió a aumentar, alcanzando un 6,4 % en 2024. Este es el nivel más alto registrado en condiciones económicas normales, lo que genera serias preocupaciones sobre el manejo fiscal actual (ver gráfica N.º 4).

Gráfico N°4 Déficit fiscal para 2024

Tomado de: Valora Analitik. 2025. «Déficit fiscal en Colombia llegó a noviembre de 2024 a su nivel más alto en dos décadas». https://www.valoraanalitik.com/deficit-fiscal-en-colombia-llego-a-noviembre-de-2024-a-su-nivel-mas-alto-en-dos-decadas/.

Los niveles de deuda, ya de por sí elevados, han continuado en ascenso durante el actual gobierno. Si bien parte de estos recursos se han destinado al pago de obligaciones heredadas del gobierno anterior, dicho pago se ha financiado mediante un mayor déficit fiscal, lo que ha incrementado aún más el endeudamiento para cubrir el gasto público (ver gráfico N.º 5).

En particular, los gastos de funcionamiento aumentaron un 25,8 % en 2024, impulsados principalmente por el crecimiento en los contratos de prestación de servicios y por la necesidad de financiar reformas proyectadas (Valora Analitik, 2025).

Gráfica N°5 Deuda de los tres últimos gobiernos

Tomado de: La Silla Vacía. 2025. «Las maromas de Petro para llenar el barril sin fondo de la deuda de Duque». http://www.lasillavacia.com/silla-nacional/las-maromas-de-petro-para-llenar-el-barril-sin-fondo-de-la-deuda-de-duque/.

El fin de la regla fiscal: el inicio de un discurso legitimador en contra de la institucionalidad democrática

Durante el mes de junio de 2025 el gobierno de Gustavo Petro suspendió la aplicación de la regla fiscal en Colombia. Esto bajo los argumentos de poder atender las deudas contraídas con el Fondo Monetario Internacional durante el gobierno de Iván Duque y los subsidios generados por el Fondo de Estabilización de los precios de los Combustibles.

Las consecuencias de suspender la regla fiscal son claras: un aumento del gasto público sin respaldo en fuentes suficientes y sostenibles de financiamiento, lo que obliga al gobierno a incrementar aún más los niveles de endeudamiento. Al mismo tiempo, la pérdida de credibilidad ante los organismos financieros internacionales eleva las tasas de interés de los préstamos, encareciendo el servicio de la deuda a mediano y largo plazo. Se trata, en términos técnicos, de un contrasentido: suspender la regla fiscal para pagar deudas contrayendo más deuda.

Esta decisión no es aislada, sino el síntoma de una narrativa política orientada a deslegitimar las instituciones diseñadas para limitar el poder de la rama Ejecutiva. La regla fiscal, en este relato, es presentada como un obstáculo tecnocrático y no como una salvaguarda democrática, mientras se apela al argumento del “endeudamiento heredado” de gobiernos anteriores para justificar su suspensión.

En este contexto, el gobierno de Gustavo Petro ha desplegado una estrategia comunicacional efectiva, que busca socavar la confianza en las instituciones democráticas. Su narrativa no solo apunta contra los frenos económicos —como la regla fiscal o la autonomía del Banco de la República—, sino también contra el Congreso y la Constitución de 1991, que son presentados como barreras a las “reformas para el pueblo”.

Como advierte Attili (2020), estas estrategias corresponden a una lógica neo-populista, que se vale de discursos simplificadores y binarios para legitimar la concentración de poder. Bajo esta retórica, la democracia representativa es reducida a un sistema “corrupto”, mientras se enaltece una supuesta “democracia directa” que elude los pesos y contrapesos propios de un sistema institucionalizado.

En el caso colombiano, esta narrativa se ha consolidado mediante una polarización deliberada entre “el pueblo” —representado por el presidente— y sus opositores, calificados como “fascistas” o enemigos del cambio. En ese marco, escenarios como la Asamblea Nacional Constituyente dejan de ser espacios deliberativos y se convierten en instrumentos para eliminar los límites institucionales que restringen el ejercicio concentrado del poder presidencial.

Conclusiones

La regla fiscal no solo representa un instrumento técnico para la estabilidad económica, sino también un pilar institucional que limita el uso arbitrario del poder Ejecutivo. Su suspensión bajo argumentos políticos revela una narrativa preocupante: la transformación del discurso fiscal en una herramienta para socavar la legitimidad de los contrapesos democráticos y justificar una concentración progresiva del poder.

En lugar de fortalecer la rendición de cuentas, el gobierno actual ha optado por deslegitimar a las instituciones que no se alinean con su proyecto, recurriendo a discursos populistas que dividen a la sociedad entre un "pueblo puro" y unas élites "enemigas del cambio". Esta estrategia, tal como advierte Attili (2020), no solo erosiona la confianza en el sistema democrático, sino que sienta las bases para un modelo de gobernanza autoritaria, donde la voluntad de una sola figura se impone por encima del marco constitucional.

En este contexto, la defensa de mecanismos como la regla fiscal no es un capricho tecnocrático, sino un acto de protección democrática. Ignorar su importancia es abrir la puerta al debilitamiento progresivo del Estado de derecho. Colombia debe mirar con seriedad esta deriva, pues la historia latinoamericana ha demostrado que el debilitamiento institucional rara vez es inocuo, y casi siempre antecede a formas de gobierno más autoritarias.

Referencias

Attili, Antonella. 2020. «Retóricas de la antidemocracia. Notas sobre la crisis del poder público y de la emancipación». Andamios 17(42):231-57.

Banco Mundial. 2025. «Crecimiento del PIB (% anual)». https://data.worldbank.org.

Contraloria General de La República. 2021. Situación de la deuda pública. Bogotá D.C.: Contraloria General de La República. https://www.contraloria.gov.co/documents/20125/3426463/Situaci%C3%B3n+de+la+Deuda+P%C3%BAblica+2021.pdf.

Contraloria General de La República. 2023. Situación de la deuda pública. Bogotá D.C. https://www.camara.gov.co/sites/default/files/2024-11/INF-DEUDA-PUBLICA-CUENTA-GENERAL-DEL-PRESUPUESTO-Y-DEL-TESORO-2023-2024.pdf.

El delicado equilibrio fiscal de Colombia. 2019. https://www.imf.org/es/Blogs/Articles/2019/07/11/blog-colombias-fiscal-balancing-act.

IEFPA. 2023. «Qué es el equilibrio fiscal - IEFPA». https://www.iefpa.org.ar/index.php/es/noticias/nodo/1365.

La Silla Vacía. 2025. «Las maromas de Petro para llenar el barril sin fondo de la deuda de Duque». http://www.lasillavacia.com/silla-nacional/las-maromas-de-petro-para-llenar-el-barril-sin-fondo-de-la-deuda-de-duque/.

Observatorio Fiscal. 2025. «¿Qué es la regla fiscal?, ¿para qué sirve? y ¿cómo funciona?» https://www.ofiscal.org/post/qué-es-la-regla-fiscal-para-qué-sirve-y-cómo-funciona.

Valora Analitik. 2025a. «Déficit fiscal en Colombia llegó a noviembre de 2024 a su nivel más alto en dos décadas». https://www.valoraanalitik.com/deficit-fiscal-en-colombia-llego-a-noviembre-de-2024-a-su-nivel-mas-alto-en-dos-decadas/.

Valora Analitik. 2025b. «Gasto de funcionamiento del Gobierno Petro se disparó 25 % en 2024 jalonado por contratación de personal». https://www.valoraanalitik.com/gasto-de-funcionamiento-del-gobierno-petro-se-disparo-25-en-2024-jalonado-por-contratacion-de-personal/.